Ce ne zic cu adevărat datele INS privind energia? Putem avea prețuri la jumătate decât plătim. Exportăm ieftin și cumpărăm scump. Relansare economică chiar se poate realiza.

Pe 16 februarie 2026, INS a publicat date despre energia electrică din 2025. La prima vedere, cifrele par tehnice, reci, aproape plictisitoare. Dar puse cap la cap, spun o poveste limpede. O poveste despre inerție, despre lipsa de strategie și despre un paradox care ne costă.

Totul începe în iulie 2025. Într-o singură lună, prețul mediu al energiei electrice sare cu 61,57% față de iunie. Un șoc. O factură mai mare pentru milioane de oameni. O nouă rundă de declarații politice. Apoi, în următoarele șase luni (ianuarie 26 – iulie 25), prețul scade. Dar nu spectaculos. Doar cu 3% față de vârful din iulie 2025.

Ce sa întâmplat? A intervenit STATUL? Sa produs o reformă majoră? A apărut o capacitate nouă de producție?

Nu. Aproximativ 5% dintre consumatori și-au schimbat furnizorul. Atât a fost nevoie pentru a mișca prețul mediu în jos.

Creșterea/scăderea prețului mediu al energiei electrice la consumatorul final raportat la luna anterioară

Iun 25/Mai 25

Iul 25/Iun 25

Aug 25/Iul 25

Sept 25/Aug 25\

Oct 25/Sept 25

Nov 25/Oct 25

Dec 25/Nov 25

Ian 26/Dec 25

Raportat la luna anterioara

99.17

161.57

102.56

100.59

99.73

97.44

99.99

99.56

Sursa INS

În același timp, comparatorul ANRE arată că cele mai bune oferte din piață sunt cu până la 46% mai mici decât prețul mediu plătit de consumatorul casnic. Diferența nu este marginală. Este aproape la jumătate.

Adevărul devine incomod: piața funcționează, dar numai pentru cei care se îngrijesc de asta.

Dacă toți consumatorii ar face același pas, prețul mediu ar putea scădea dramatic. Fără subvenții. Fără plafonări. Fără artificii bugetare. Doar prin concurență.

Și totuși, 95% dintre români au rămas pe loc.

În acest timp, sistemul energetic spune o altă poveste: deși importurile nete au crescut cu doar 1% față de anul 2024, plățile pe importurile de energie electrică au crescut cu 80% față de exporturile de energie electrică în 2025.

România produce mult la prânz. Soarele este sus, panourile livrează, vântul mai suflă, hidro ajută. Între orele 10:00 și 16:00 apare surplus de energie electrică în România. Ce facem cu el? Îl exportăm. Către Bulgaria, Ungaria, Serbia, Moldova.

La fel și noaptea, când bate vântul și consumul intern scade exportăm energia, tot la prețuri mici.

Medie anuală estimativă (pondere total export 2025)

Țară

% estimare anuală medie

Bulgaria

36–38%

Ungaria

24–25%

Serbia

19–20%

Moldova

14–16%

Ucraina

4–5%

Sursa: ENTSO-E

Apoi vine seara. Între 18:00 și 21:00 luminile se aprind, industria încă funcționează, gospodăriile intră în vârf de consum. Soarele dispare. Producția internă nu mai ajunge.

Și acum importăm.

Medie anuală estimativă (pondere total import 2025)

Țară

% estimare anuală medie

Bulgaria

38–40%

Ungaria

33–35%

Serbia

16–18%

Ucraina

8–9%

Moldova

2%

Sursa: ENTSO-E

Exact în intervalul în care energia este cea mai scumpă.

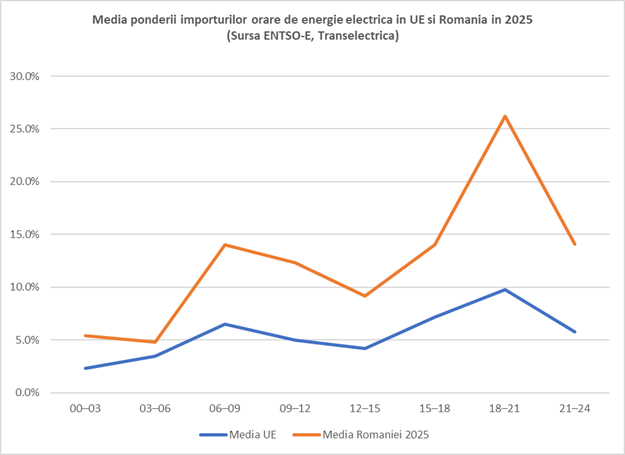

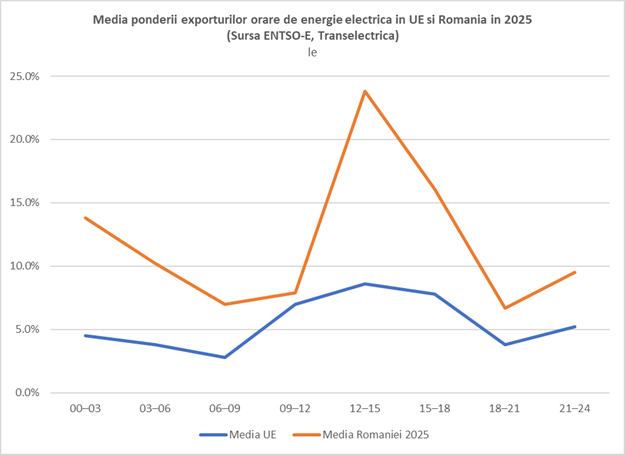

Datele agregate pe 2025 arată clar: 26% din importurile anuale se concentrează în intervalul 18–21, adică exact în vârful de preț. În schimb, exporturile sunt concentrate în intervalele cu cererea mai mică și prețuri mai reduse, în special 12–15 și în timpul nopții.

Ponderea importurilor/exporturilor medii în România 2025 — agregate pe intervale de 3 ore

Interval (RO)

% din media importurile anuale

% din media exporturile anuale

00–03

5%

14%

03–06

5%

10%

06–09

14%

7%

09–12

12%

13%

12–15

9%

24%

15–18

14%

16%

18–21

26%

7%

21–24

14%

10%

Sursa: Transelectrica. AEI

Rezultatul?

Importurile nete au crescut cu doar 1% față de 2024. Dar plățile pentru importuri au fost cu aproximativ 80% mai mari decât valorile exporturilor.

Cu alte cuvinte: nu ne dezechilibrează cantitatea. Ne dezechilibrează momentul.Vindem când energia este ieftină. Cumpărăm când energia este scumpă. Aceasta nu este o fatalitate geografică. Este o problemă sistemică a României.

Nu avem suficientă capacitate de stocare pentru a păstra energia ieftină de la prânz și să o folosim seara. Nu avem nici un mecanism care să mute consumul în afara vârfului. Nu avem flexibilitate suficientă în producție.

An 2025

Pret mediu de import (lei/MWh)

Pret mediu de export (lei/MWh)

00–03

620

530

03–06

623

510

06–09

723

495

09–12

720

512

12–15

713

550

15–18

823

568

18–21

893

610

21–24

750

562

Sursa: OPCOM

Sistemul produce excedent când nu avem nevoie și deficit când avem nevoie cel mai mult.

În paralel, consumatorul casnic stă pe o ofertă scumpă, deși la câteva clickuri distanță există oferye șa aproape la jumătate din prețul ce îl plătește.

In graficul de mai jos se poate vedea ”anomalia sistemică” a modului în care exportăm energie electrică față de nivelul mediu din Europa și importăm când cererea este mare și pretul este mare

In graficul de mai jos se poate vedea ”anomalia sistemică” a modului în care exportăm energia electrică față de nivelul mediu din Europa, exportăm când cererea este mică și prețul este mic

Imaginea de ansamblu este aproape ironică. Avem energie (am importat doar 7% energie netă în anul 2025). Avem oferte mai ieftine. Avem interconectări regionale. Și totuși plătim mai mult decât ar fi necesar. Poate că cea mai radicală măsură de relansare economică nu este o nouă strategie națională, nici o nouă taxă, nici o nouă schemă de ajutor. Poate că începutul ar fi mult mai simplu: educație economică, mobilitate pentru concurență în piață, investiție inteligente în stocare, reducerea fiscalității și stabilitate fiscală (înghețarea pentru 5 ani a regulilor).

Pentru că, până când nu vom învăța să păstrăm energia când este ieftină și să o folosim când este scumpă, vom continua să repetăm similar tiparul: Ziua vindem ieftin. Seara cumpărăm scump. Prețurile cele mai mari. Relansare impozibilă.

Dumitru ChisalitaPresedinte AEI

Folosim cookie-uri pentru a ne asigura că vă oferim cea mai bună experiență pe site. Dacă veți continua să utilizați acest site vom presupune că sunteți de acord.

{kind=link}