de Gabriel Biriș

Avocat, fondatorul The Tax Institute

Impozitele și contribuțiile sociale reprezintă liantul dintre cetățeni și stat. Ele sunt expresia unui contract social implicit prin care fiecare contribuabil acceptă să participe la finanțarea bunurilor și serviciilor publice, proporțional cu capacitatea sa contributivă, în schimbul unor prestații corecte și previzibile. Când acest contract este perceput ca inechitabil, încrederea în stat se erodează, conformarea voluntară scade, iar costurile de administrare cresc.

Realitatea fiscală în România

- Sarcina fiscală totală („SFT” = impozit pe venit + CAS + CASS) depinde în principal detipul venitului(CUM)și – în secundar doar de mărimea acestuia (CÂT). Sarcina fiscală totală variază cu un factor de până la 7:1 sau chiar 41,5:1 pentru venituri de nivel comparabil:

- un salariat suportă o sarcină fiscală totală de 41,5% din venitul brut;

- un contribuabil cu venituri identice, structurate prin drepturi de proprietate intelectuală, suportă o sarcină fiscală totală de 6% venitul brut;

- un asociat unic al unei microîntreprinderi care își plătește cheltuielile personale din companie efectivă de 1%.

Aceste diferențe reflectă exclusiv forma juridică sub care venitul este structurat — formă pe care contribuabilul o poate alege și modifica pentru a beneficia de o SFT mai mică, lucru de altfel firesc.

Așezarea SFT pe fiecare tip de venit este prezentată în tabelul următor:

| Tip Venit | IV | CAS | CASS | SFT |

| Activități dependente | 10% x (VB – CAS – CASS – DP – Alte deduceri) | 25%/4%/8% x VB | 10% x VB | 41,5% |

| Activități independente | 10% x (VB – CAS – CASS) | 25% x 0/12SM/24SM | 10% x VB/72SM | 10% – 41,5% |

| Drepturi de proprietate intelectuală | 10% x (60% x VB) | 0%/25% x 0/12SM/24SM | 0%/10% x „Coș venituri” 0/6/12/24SM | 6% – 36,3% |

| Cedarea folosinței bunurilor (altele decât cele în scop turistic), venituri din arenda, închirieri termen scurt | 10% x (80% x VB)/(70% x VB) | 0% | 10% x „Coș venituri” 0/6/12/24SM sau 10% x VB/72SM | 7% – 16% |

| Investiții | 0%/1%/3%/10%/16% x VB | 0% | 10% x „Coș venituri” 0/6/12/24SM | 0% – 24,4% |

| Pensii | 0%/10% x VB | 0% | 0%/10% | 0% – 19% |

| Activități agricole, silvicultură, piscicultură | 10% x norme de venit/venit impozabil din contabilitatea în partidă simplă | 0% | 10% x „Coș venituri” 0/6/12/24SM | 10% – 20% |

| Premii și jocuri de noroc | 0% – 40% x VB | 0% | 0% | 0% – 40% |

| Imobile personale | 1% – 3% x VB | 0% | 0% | 1% – 3% |

| Alte surse | 10%/16% x VB | 0% | 10% x „Coș venituri” 0/6/12/24SM | 10% – 26% |

| Sume ce nu pot fi justificate | 70% x VB | N/A | N/A | 70% |

O astfel de fragmentare prezintă câteva dezavantaje majore:

- În primul rând, creează discriminări între contribuabilii care – la același venit impozabil – suportă o SFT semnificativ mai mare (de exemplu, 41,5%) decât alți contribuabili (de exemplu, 6%). O astfel de așezare a SFT, în funcție de tipul venitului afectează chiar contractul social care stă la baza funcționării statului (contribuim cu impozite și contribuții la buna funcționare a statului, în funcție de cât câștigăm) și subminează principiul solidarității care stă la baza modului de calcul al CAS (solidaritate inter-generațională) și al CASS (solidaritate prezentă);

- În al doilea rând, implică și costuri de administrare semnificativ mai mari, o mare parte din controalele ANAF fiind direcționate spre a verifica condițiile de încadrare în tipurile de venituri cu SFT mai mică decât cea a salariilor (de exemplu, reîncadrarea veniturilor din activități independente sau din microîntreprinderi în venituri din activități dependente);

- Astfel de controale ANAF au dus și duc în continuare la contestarea de către contribuabili a deciziilor de impunere emise de ANAF, cu consecința aglomerării inutile atât a direcției de soluționare a contestațiilor din cadrul MF, cât și a instanțelor de judecată (Tribunale/Curți de Apel, Curți de Apel/Înalta Curte de Casație și Justiție, în funcție de valoare);

- Fragmentarea reglementărilor fiscale duce și la limitarea posibilității de a reglementa reținerea la sursă a IV, CAS, CASS de către plătitorii de venit, ceea ce crește numărul de declarații unice (D212), cu efect în creșterea costurilor de administrare și conformare, precum și în amânarea încasării IV, CASS până la data de 25 mai a anului următor obținerii venitului.

- Pe lângă fragmentare și inechitate, legislația fiscală aplicabilă veniturilor persoanelor fizice este și foarte instabilă:

- titlurile IV și V din Codul fiscal — cele care reglementează impozitarea veniturilor persoanelor fizice și contribuțiile sociale obligatorii — au suferit peste 470 de modificări în ultimii 10 ani, echivalentul a aproape 4 modificări pe lună, fiecare lună, fără întrerupere.

- doar cota de impozitare a dividendelor s-a schimbat de 7 ori în 22 de ani (5%, 10%, 16%, 5%, 8%, 10%, 16%).

- baza de calcul a CASS pentru veniturile din activități independente s-a modificat de 5 ori în 8 ani (2018–2026).

- regimul CASS pentru pensii s-a modificat de 7 ori în 10 ani, trecând de la impozitare, la scutire, la plata de la bugetul de stat, la scutire completă și din nou la impozitare, cu praguri diferite la fiecare iterație.

Această instabilitate structurală face imposibilă orice planificare financiară, atât pentru contribuabili, cât și pentru bugetul public.

- Fragmentarea legislației determina arbitraj fiscal, da și neconformare. Căteva date ce susțin această constatare:

- 72% dintre persoanele fizice autorizate declară venituri medii nete de 380 lei/lună — sub nivelul pragului de sărăcie, pentru activități ce le includ pe cele prestate de profesioniști (consultanți, IT-iști, arhitecți, contabili, etc).

- 82% dintre proprietarii care declară venituri din închiriere raportează venituri medii de 160 euro/lună — într-o piață în care chiria medie a unui apartament cu două camere în București depășește 500 euro.

- 40,7% din cele 702.691 de microîntreprinderi cu cifra de afaceri sub 100.000 euro declară pierderi egale cu cifra de afaceri — adică un nivel al cheltuielilor dublu față de venituri, ceea ce, pentru o companie funcțională, este matematic imposibil fără o componentă semnificativă de cheltuieli personale ale asociatului[1].

Aceste cifre descriu un profil de contribuabili care răspunde la stimulentele create de un sistem fiscal fragmentat și ineficient.

Cota unică vs. cote progresive

Considerăm că este necesar să explicăm de ce susținem în cele ce urmează un IV bazat pe cota unică și de ce considerăm că revenirea la un sistem de impunere bazat pe cote progresive – idee susținută inclusiv de FMI și Banca Mondială în rapoartele publicate în 2022, respectiv 2023, nu este soluția optimă pentru România.

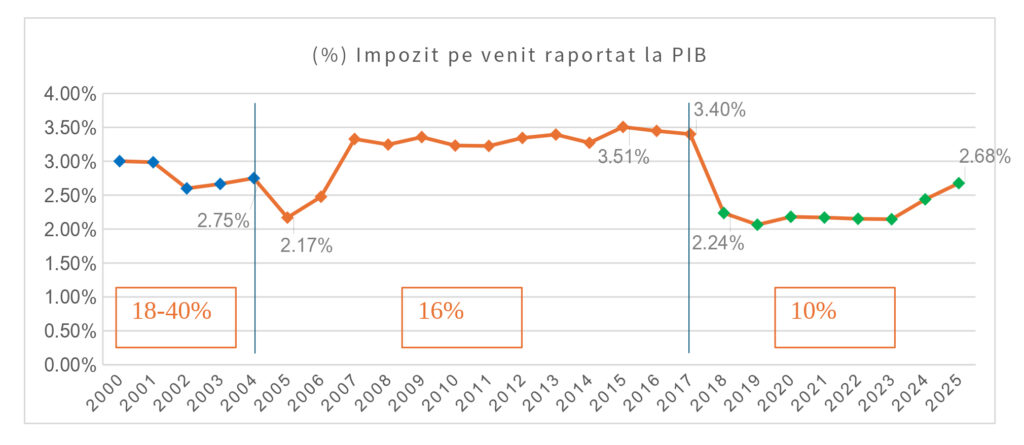

În primul rând, cota unică (16%) a susținut încasarea de venituri bugetare semnificativ mai mari decât cele generate de impozitul progresiv (18% – 40%), așa cum se poate vedea din Graficul 1. Este important de menționat că perioadele comparate (cote progresive 2000–2004 vs. cotă unică 2007–2017) au coincis cu transformări structurale majore (aderarea la UE, creșterea rapidă a PIB-ului, formalizarea economiei), ceea ce face dificilă izolarea efectului cotei de impozit ca atare. BCE a concluzionat încă din 2007 că „introducerea cotei unice în majoritatea statelor ECE a coincis cu reforme structurale majore, ceea ce face imposibilă izolarea efectului cotei unice asupra veniturilor bugetare”. Un studiu de microsimulare EUROMOD (Ferrario & Catrina, 2020) arată că toate statele cu cotă unică au introdus de facto elemente de progresivitate prin deduceri, credite fiscale și praguri de contribuții, ceea ce face distincția „cotă unică vs. progresivitate” mai puțin categorică decât sugerează retorica politică. Cu toate acestea, argumentele practice în favoarea cotei unice — simplitatea, costurile reduse de conformare/administrare și eliminarea posibilităților de arbitraj — rămân valabile și sunt confirmate de rezultatele superioare obținute în perioada 2007–2017.[2]

Recunoaștem că o comparație simplă a ponderii IV în PIB nu poate izola efectul cotei unice de celelalte variabile (aderarea la UE, creșterea economică, extinderea bazei de impunere). Cu toate acestea, datele sunt relevante pentru că demonstrează un fapt contra-intuitiv: reducerea cotei marginale maxime de la 40% la 16% nu a dus la scăderea veniturilor din impozitul pe venit ca procent din PIB, dimpotrivă — ceea ce indică fie o creștere semnificativă a conformării, fie o extindere a bazei, fie ambele. Acest rezultat confirmă faptul că România se afla la vremea respectivă în zona nesustenabilă a curbei Laffer, iar o scădere a cotei de impunere a dus la creșterea veniturilor bugetare.

GRAFIC – Evoluția ponderii IV în PIB, 2000 – 2025

Notă metodologică: am folosit cifrele din legile bugetului de stat, neavând date privind execuțiile bugetare pe o perioadă atât de lungă. Ținând însă cont că diferențele dintre veniturile prognozate și cele efectiv realizate la impozitul pe venit sunt foarte mici (+/- 3%), considerăm că informația folosită este relevantă pentru a putea analiza evoluția multianuală.

Se poate vedea că, în ultimii 5 ani de aplicare a impozitării progresive (18% – 40%), impozitul pe venit a generat venituri cuprinse între 3% PIB și 2,6% PIB, media fiind de 2,8% PIB. În perioada 2007 – 2017, cota unică de 16% a generat – în medie, venituri de 3,36% PIB, cu 20% mai mari decât în ultimii 5 ani de aplicare a cotelor progresive de 18 – 40%.

Trebuie subliniat că, sub regimul cotelor progresive (2000–2004), doar veniturile din muncă erau supuse cotelor de până la 40%, afectând disproporționat clasa mijlocie. Veniturile din dividende erau impozitate cu doar 5%, câștigurile de capital cu 1%, iar câștigurile din tranzacții imobiliare erau complet neimpozitate. Regimul progresiv nu era, deci, unul progresiv pe totalul veniturilor — era progresiv doar pe veniturile din muncă, ceea ce îl făcea regresiv în ansamblu.

Scăderea din 2002 (de la 2,99% la 2,6% PIB) este cauzată de introducerea regimului de impozitare a microîntreprinderilor, fără nicio restricție în ceea ce privește obiectul de activitate sau numărul de microîntreprinderi ce puteau fi deținute de un contribuabil.

Scăderea din 2005 este perfect justificată de faptul că introducerea cotei unice de 16% nu a venit și cu extinderea bazei de impunere. Doar impozitul pe dividende a fost majorat la 10%, impozitul pe câștigurile de capital rămânând la 1%, câștigurile din tranzacții imobiliare rămânând neimpozitate și nu au fost introduse niciun fel de măsuri anti-abuz în ceea ce privește „mascarea” veniturilor din salarii sub alte forme de remunerare a muncii (în special sub forma contractelor de consultanță/management cu microîntreprinderi).

Creșterea ușoară din 2006 este datorată atât creșterii conformării, cât și introducerii impozitului pe câștigul din tranzacții imobiliare (10%), a creșterii la 16% a impozitului pe dividende și introducerii cotei de impozit de 16% pentru câștigul din vânzarea titlurilor de participare deținute de mai puțin de 1 an.

Creșterea masivă din 2007 este datorată, în special, eliminării regimului microîntreprinderilor și migrării unei mase impozabile semnificative înspre venituri din activități independente (unde CAS, CASS erau semnificativ mai mici decât în cazul salariilor). Reintroducerea regimului în 2008 (de data aceasta cu limitări în ceea ce privește consultanța și managementul) nu a mai produs niciun efect negativ.

Eliminarea regimului microîntreprinderilor în 2007 a generat o creștere masivă a IV/PIB (de la 2,8% la peste 3,3%), iar reintroducerea regimului în 2008 — de data aceasta cu restricții privind consultanța și managementul — nu a mai produs un efect negativ. Aceasta demonstrează că designul regimului, nu existența lui, este factorul determinant al impactului bugetar.

În perioada 2007 – 2017, cota unică de 16% a generat venituri de peste 3,3% PIB, cu o medie de 3,34% PIB, adică un plus de aproape 20% (19,3%) față de media ultimilor 5 ani de cote progresive. Chiar și dacă vom compara cele mai bune rezultate (2000 – 3% PIB, 2015 – 3,51% PIB), cota unică are un avantaj de 17% în fața cotelor progresive.

Să mai adăugăm și că, între 2007 – 2017, potențialul cotei unice nu a fost atins, în toată această perioadă câștigurile din tranzacții imobiliare nefiind supuse impozitului în cotă unică (ci doar unui impozit pe venitul din transfer, de 1%, reținut de notari), iar veniturile din activități independente fiind impuse pe bază de norme de venit, dacă nu depășeau 100.000 euro/an (cu excepția veniturilor din profesii liberale). Practic, pentru un contribuabil care obținea venituri din consultanță/management/IT, ș.a.m.d., puțin sub acest plafon (8.300 euro/37.000 lei/lună), norma de venit de aprox. 3.000 lei/lună făcea ca venitul impozabil să fie sub o zecime din venitul real.

Scăderea masivă din 2018 este evident generată de scăderea de la 16% la 10% (în compensație pentru creșterea CAS de la 21,7% la 25% și a CASS de la 8,8% la 10%) și de scutirea de impozit pe salarii la angajații din construcții. Cotele de 21,7% la CAS și de 8,8% la CASS ar fi asigurat un transfer neutru al CAS și CASS de la angajator la angajat.

Acest artificiu a generat și curentul de opinie actual, conform căruia cota unică „aduce prea puțini bani la buget”.

În al doilea rând, cota unică a redus semnificativ numărul de contribuabili ce trebuie să depună declarația anuală de venit/declarația unică, reducând semnificativ costurile de conformare/administrare.

În al treilea rând, prin impozitarea proporțională a veniturilor/câștigurilor, cota unică încurajează conformarea voluntară și munca eficientă.

Avem deci două motive obiective în favoarea cotei unice (venituri mai mari, costuri mai mici) și unul aparent subiectiv (creșterea conformării), dar și acesta poate ușor fi considerat unul obiectiv dacă avem în vedere evoluția veniturilor bugetare în perioadele 2000 – 2005 față de 2007 – 2017.

În concluzie, considerăm că răspunsul la „dilema” cotei unice vs. cote progresive este evident unul în favoarea cotei unice[1]. Pe lângă faptul că asigură venituri mai mari decât cotele progresive – argument ce poate deveni unul subsidiar, argumentele principale în favoarea cotei unice rămân:

- Simplitatea, ce determină costuri reduse de conformare/administrare;

- Eliminarea posibilităților de arbitraj, între diverse tipuri de venituri.

Astfel, susținem menținerea cotei unice, cu condiția esențială a extinderii efective a bazei de impunere și a eliminării excepțiilor care au erodat sistematic randamentul cotei. O cotă unică aplicată pe o bază fragmentată și plină de excepții — cum este cea actuală de 10% — nu poate performa la potențialul ei.

Posibilă soluție

Considerăm că SFT trebuie stabilită – în mod rezonabil, doar in funcție de mărimea și nu de tipul venitului ar asigura atât echitatea clamată doar de Art. 16 din Constituție, dar și mult dorita stabilitate și predictibilitate a legislației fiscale. În plus, o astfel de abordare ar elimina posibilitățile de arbitraj între diferite tipuri de venituri, ceea ce ar elimina și nevoia controalelor fiscale în scopul încadrării în diverse tipuri de venituri cu sarcina fiscală totală mai mică decât cea pentru veniturile din salarii, ceea ce elimină și costurile de soluționare a contestațiilor, precum și a litigiilor fiscale cu impact direct asupra reducerii costurilor de funcționare ale statului, dar și reducerea în viitor a obligațiilor asumate prin Pilonul I de pensii publice față de proprii cetățeni, mai ales în contextul în care aceste obligații vor crește în anii următori ca urmare a pensionării celor născuți în perioada 1967 – 1972 („decrețeii”),

Considerăm că un astfel de obiectiv nu poate fi obținut prin modificări punctuale ale Codului fiscal, ci prin implementarea unui set de măsuri:

- Păstrarea sistemului de impunere cu cotă unică, dar revenirea la cota unică de impozit de 16%, pentru toate tipurile de venit,

- Păstrarea actualului sistem de DP pentru veniturile din salarii și introducerea aceluiași sistem de DP și pentru veniturile din pensii, dar la nivelul maxim al DP pentru a reduce impactul asupra pensiilor mici și foarte mici,

- Plafonarea bazei de calcul al CAS la 6 SM/lună (72 SM/an), pe suma veniturilor din muncă (venituri din salarii și asimilate salariilor, venituri din activități independente, venituri din cedarea drepturilor de proprietate intelectuală, veniturile din contracte sportive),

- Pentru veniturile de natură salarială și pensii, DP scăzută și din baza de calcul al CASS, nu numai a impozitului pe venit,

- Cota individuală de CAS stabilită la 21,7% iar cea de CASS la 8,8%,

- Calcularea contribuției la Pilonul II pe venitul brut integral, fără plafon, deoarece aceasta alimentează conturi individuale private și nu generează obligații pentru bugetul public,

- Plafonarea bazei de calcul al CASS la 6 SM/lună (72 SM/an), pe suma tuturor veniturilor, inclusiv din pensii,

- Scăderea CASS din baza de calcul al IV, pentru toate veniturile,

- Eliminarea dublei impuneri a veniturilor din dividende, luând în considerare și impozitul pe profit plătit de compania care distribuie dividendul, astfel încât impozitul pe profit + impozitul pe dividende să fie egal cu 16%,

- Eliminarea impozitului pe venitul obținut din transferul bunurilor imobile din patrimoniul personal și înlocuirea cu impozit pe câștigul din transferul unor astfel de bunuri,

- Transparentizarea în scop fiscal a profiturilor nedistribuite din companii aflate în jurisdicții unde impozitul pe profit este mai mic de 10%, pentru a descuraja erodarea bazei de impunere în România,

- Asimilarea cheltuielilor făcute de companii în favoarea acționarilor cu veniturile din dividende sau chiar cu veniturile de natură salarială, în scopul descurajării acestor practici,

- Impozitarea sumelor ce nu pot fi justificate prin introducerea unui „moment zero” conform soluției prezentate anterior,

- Renunțarea la impozitul pe venitul microîntreprinderilor și asimilarea câștigurilor acestor entități cu veniturile din activități independente, ținând cont și de propunerea de la pct. 10,

- Extinderea la maxim posibil a plății impozitului pe venit, a CAS și CASS prin reținere la sursă de către plătitorul de venituri,

- Regularizarea IV, CAS și CASS – în limita plafoanelor, prin intermediul declarației unice.

Împreună, aceste 16 măsuri creează un sistem fiscal cu o cotă unică reală — nu doar nominală — de 16%, pe o bază unificată, cu contribuții sociale plafonate la 6 salarii minime/lună (72 de salarii minime/an), cu instrumente anti-erodare aliniate la standardul UE, și cu un mecanism de administrare simplificat bazat pe reținere la sursă și regularizare anuală. Impactul bugetar estimat este un excedent de minimum 3,3 miliarde lei, fără însă a lua în calcul și impactul măsurilor de lărgire a bazei de impunere propuse la pct. 10, 11, 12 și 13.

Analiza este un rezumat al studiului „Impozitarea veniturilor personale” prezentat pe 23 aprilile 2026 de către The Tax Institute, studiu ce poate fi găsit pe www.thetaxinstitute.ro

[1] Menționăm, pentru echilibru, că mai multe state din Europa Centrală și de Est au abandonat cota unică în ultimii ani: Letonia (20/23/31% din 2018), Lituania (20/32% din 2019), Cehia (15/23% din 2021), Slovacia (19/25% din 2013), Estonia (majorare de la 20% la 22% din 2025, cu 24% din 2026). Aceste state au trecut la progresivitate predominant din motive de echitate și presiune bugetară, nu din cauza ineficienței cotei unice. În cazul României, propunerea de revenire la 16% — menținând cota unică, dar crescând-o cu 6 puncte procentuale — se încadrează într-un spațiu intermediar care nu are precedent direct în regiune, dar care beneficiază de avantajele demonstrate ale simplificării (costuri reduse de conformare/administrare, eliminarea arbitrajului) combinat cu o creștere a veniturilor bugetare.

Surse: Tax Foundation, Top Personal Income Tax Rates in Europe 2026, februarie 2026; Ferrario & Catrina, 2020.

Gabriel Biriş este avocat specializat în fiscalitate, fondator al Tax Institute.

{kind=link}